In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Renteontwikkelingen.

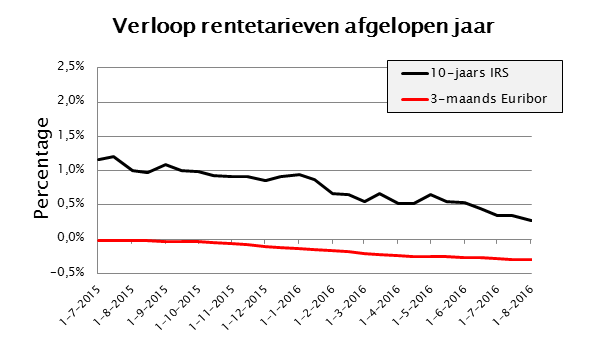

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek 1 Verloop rentetarieven juli 2015 tot augustus 2016

Zoals uit bovenstaande grafiek blijkt geldt voor de korte rente (referentierente: 3-maands Euribor) al geruime tijd een negatieve rente. De korte rente staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB). De ECB probeert banken aan te sporen tot kredietverlening in de reële economie en te ontmoedigen dat zij gelden ‘overnight’ bij de ECB stallen. Om die reden hanteert de ECB voor dat laatste een negatieve rente. Medio maart 2016 is dit renteniveau verder neerwaarts aangepast naar

-0,4%. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens laag zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Zie verder in deze paragraaf onder het kopje Saldobeheer. De lange rente (referentierente: 10-jaars IRS) heeft het afgelopen jaar een gestaag dalende lijn laten zien tot een niveau van circa 0,30% per eind juli 2016. Vooral de Brexit-uitkomst eind juni 2016 heeft de rente doen dalen. Beleggers zoeken in zo'n geval een veilige haven, waardoor er veel kapitaalaanbod komt en de rente daalt. Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Per eind juli 2016 bedroeg deze opslag voor een 10-jaars lening 0,25 à 0,30 procentpunt.

Wettelijke ontwikkelingen.

In het Besluit Begroten en Verantwoorden (BBV) zijn in 2016 enkele wijzigingen van kracht geworden die relevant zijn voor de uitvoering van de gemeentelijke treasury. Zo is in maart 2016 de Notitie Grondexploitaties gepubliceerd. Hierin is onder andere een nieuwe berekeningswijze voorgeschreven voor de aan grondexploitaties toe te rekenen rente. Dit leidt tot een lager rentepercentage dan het huidige omslagpercentage (4%). Deze wijziging moet met ingang van 2016 al toegepast worden. In 2016 is ook de BBV-bepaling van kracht geworden dat met ingang van de begroting 2017 voortaan ook geprognotiseerde balansen van het begrotingsjaar en de drie daarop volgende jaren moeten worden opgenomen. Deze verplichting is mede opgelegd met het oog op een betere raming en beheersing van het EMU-saldo. In 2015 waren al voorschriften van kracht geworden met betrekking tot een verplichte basisset van vijf financiële kengetallen, waarvan er twee betrekking hebben op de financieringsfunctie. Dit betreft de netto schuldquote (al dan niet gecorrigeerd voor verstrekte leningen) en de solvabiliteitsratio. In 2016 is hierop aanvullend bepaald dat deze kengetallen met ingang van de begroting 2017 ook in meerjarenperspectief opgenomen moeten worden, dit mede aan de hand van de meerjarig geprognotiseerde balans. BBV schrijft voor dat deze meerjarige doorkijk van de kengetallen opgenomen moet worden in de paragraaf Weerstandsvermogen en risicobeheersing. Daarnaar wordt dan ook verwezen. Tenslotte is in 2016 een Notitie rente 2017 gepubliceerd. Deze notitie geeft voorschriften ter bepaling van de omslagrente en voor de wijze waarop die berekening in de begroting moet worden gepresenteerd. Dit laatste wijkt overigens niet veel af van de wijze waarop dat in Utrecht al gebruikelijk is. Daarentegen leiden de voorschriften voor de bepaling van de omslagrente naar verwachting tot een verlaging van de omslagrente. Hoewel de bedoeling was dat de bepalingen en richtlijnen van de Notitie rente met ingang van het begrotingsjaar 2017 in werking zouden treden, is dat onlangs uitgesteld naar begrotingsjaar 2018.